Het langverwachte Wetboek van Vennootschappen en Verenigingen (“WVV”) heeft op 28 februari 2019 groen licht gekregen in de Kamer in Plenaire vergadering. Vanaf 1 mei 2019 heeft België een nieuw vennootschapsrecht. De belangrijkste hervorming in het WVV is dat de Besloten Vennootschap (“BV”) de vennootschapsvorm voor alle doeleinden wordt en bijgevolg de Besloten Vennootschap met Beperkte Aansprakelijkheid (“BVBA”) zal vervangen. Met de flexibele BV wil de wetgever de concurrentie aangaan met de buurlanden en daarmee België aantrekkelijker maken om er de statutaire zetel van een onderneming te vestigen.

De vennootschap zonder minimumkapitaal

Eén van de grootste bijzonderheden van de BV is de afschaffing van het minimumkapitaal. Terwijl U voor de oprichting van een BVBA een kapitaal van18.550 euro nodig had, is dit bij de BV geen vereiste meer. De BV heeft dus geen kapitaal meer maar wel een eigen vermogen dat bestaat uit de inbrengen van de aandeelhouders, de overgedragen winsten en de reserves. De BV schermt nog steeds het privévermogen van een ondernemer af, waardoor de schuldeisers de privébezittingen niet in beslag kunnen nemen als de onderneming in moeilijkheden komt.

Wie vanaf 1 mei 2019 een nieuwe BV opricht dient wel te voorzien in een toereikend aanvangsvermogen gelet op de voorgenomen bedrijvigheid. Indien het aanvangsvermogen kennelijk ontoereikend was voor de normale uitoefening van de voorgenomen bedrijfsactiviteiten over ten minste twee jaar, zullen de oprichters hoofdelijk aansprakelijk zijn voor de verbintenissen van de vennootschap indien er binnen drie jaar na de oprichting een faillissement volgt. Om ervoor te zorgen dat oprichters niet al te lichtzinnig een vennootschap zouden oprichten, dienen zij een gedetailleerd financieel plan uit te werken.

Wat het kapitaal in de bestaande bvba’s betreft, deze zal vanaf 1 januari 2020 van rechtswege omgezet worden in een onbeschikbare reserve.

Winstuitkeringen

Alvorens een uitkering ten gunste van aandeelhouders mag gebeuren zullen twee uitkeringstests moeten worden doorgevoerd: de liquiditeits- en balanstest. De liquiditeitstest moet bepalen of de vennootschap in de 12 maanden volgend op de uitkering, in staat is haar schulden te voldoen naarmate ze opeisbaar worden. Volgens de balanstest mag het netto-actief niet negatief worden ten gevolge van de voorziene uitkeringen. Onterechte uitkeringen kunnen worden teruggevorderd, zelfs van aandeelhouders die te goeder trouw zijn. De bestuurders riskeren ook aansprakelijk te worden gesteld, indien de onterechte uitkering het gevolg is van de afwezigheid van een (goed uitgevoerde) liquiditeitstest.

De alarmbelprocedure

In de BVBA diende de alarmbelprocedure (art. 332-333 W.Venn.) te worden opgestart, in de gevallen waar het netto-actief van de vennootschap gedaald was tot minder dan de helft (of 1/4e) van het maatschappelijk kapitaal. Ook bij de BV zal dergelijke procedure blijven bestaan, doch bij gebreke aan een kapitaal, wordt deze procedure thans gekoppeld aan liquiditeits- en balanstest.

Wanneer i) het netto-actief van de BV negatief is of dreigt te worden of ii)het bestuursorgaan vaststelt dat het niet langer vaststaat dat de BV in staat zal zijn om haar schulden in de komende 12 maanden te betalen naarmate ze opeisbaar worden, moet het bestuur de alarmbelprocedure opstarten.

De overdracht van aandelen

De BV is ondanks zijn benaming niet noodzakelijk een besloten vennootschap. De bestaande wettelijke overdrachtsbeperkingen van aandelen zijn voortaan van aanvullend recht. In de statuten kan men bepalen dat de aandelen volledig vrij overdraagbaar zijn. Ook een beursnotering is sinds de WVV mogelijk voor een BV.

Stemrecht en winstdeelname

De regel dat alle aandelen gelijke rechten moeten geven, wordt eveneens van aanvullend recht. De aandeelhouders mogen dus de stemrechten en winstdeelname verbonden aan elk aandeel, vrij moduleren in de statuten van de BV.

Er blijven evenwel enkele beperkingen, zoals: i) de vennootschap moet steeds minstens één aandeel met stemrecht en één aandeel met winstrecht uitgeven, ii) zelfs aandelen zonder stemrecht, zullen in bepaalde gevallen alsnog een stem mogen uitbrengen, bijvoorbeeld over belangrijke beslissingen zoals een fusie, wijziging van de rechten verbonden aan de aandelen of grensoverschrijdende zetelverplaatsing, iii) aandelen zonder stemrecht die een preferent dividend genieten, zullen toch stemrecht krijgen indien hun dividend 2 opeenvolgende boekjaren niet is uitbetaald en dit zolang deze achterstallen niet volledige aangezuiverd werden, en iv) ook de volledige uitsluiting van elke winstdeelname (het zogenaamde “leeuwenbeding”) blijft ook voor de BV verboden.

Bestuur

Eénhoofdig of meerhoofdig

Ten gevolge van de enorme flexibiliteit van de BV kan ook het bestuur volledig worden geregeld in de statuten. Het bestuur kan één- of meerhoofdig zijn en bestaat uit één of meer natuurlijke of rechtspersonen.

Afzetbaarheid

Onder het huidige recht zijn bestuurders met onmiddellijke ingang (ad nutum) afzetbaar. In het WVV wordt komaf gemaakt met het openbare-orde karakter van deze ad nutum afzetbaarheid. Men kan hier nu statutair of in het contract met de bestuurder van afwijken (voor zover dergelijke contractuele afwijking niet uitgesloten is in de statuten).

Nieuw is ook dat expliciet wordt voorzien dat bestuurders die ontslag hebben genomen of ontslagen werden, zelf de nodige stappen kunnen ondernemen om dit ontslag te publiceren in het Belgisch Staatsblad en KBO-register.

Dagelijks bestuur

De bestuurders kunnen het dagelijks bestuur delegeren aan één of meerdere personen, die al dan niet een college vormen. Indien de bestuurder een rechtspersoon is, moet deze een vaste vertegenwoordiger aanduiden. Thans is uitdrukkelijk voorzien dat deze vaste vertegenwoordiger verplicht een natuurlijke persoon moet zijn.

De organisatie van het dagelijks bestuur moet in de statuten worden opgenomen. Voor het eerst voorziet de wetgever een algemene wettelijke omschrijving van het begrip dagelijks bestuur. Het dagelijks bestuur omvat zowel de handelingen en de beslissingen die niet verder reiken dan de behoeften van het dagelijks leven van de vennootschap, als de handelingen en de beslissingen die, ofwel om reden van hun minder belang, ofwel omwille van hun spoedeisend karakter, de tussenkomst van het bestuursorgaan niet rechtvaardigen.

Bestuurdersaansprakelijkheid

De bestuurdersaansprakelijkheid wordt duidelijk omschreven en beperkt. De bestuurder moet handelen binnen de marge van wat een normaal voorzichtige en zorgvuldige bestuurder in dezelfde omstandigheden zou doen. De (buiten)contractuele aansprakelijkheid van bestuurders wordt beperkt tot een maximumbedrag dat bepaald wordt in functie van de grootte van de onderneming (omzet en balanstotaal). Het plafond varieert tussen 125.000 euro en 12 miljoen euro.

De aansprakelijkheidsbeperkingen gelden evenwel niet voor alle fouten. Er blijft een uitzondering voor gevallen waarin onder meer sprake is van bedrieglijk opzet en voor onbetaalde sociale bijdragen en fiscale fraude.

De tegenhanger van deze aansprakelijkheidsbeperking is dat bepaalde exoneratiebedingen verboden worden. Vennootschappen mogen in geen geval hun bestuurders vooraf exonereren of vrijwaren voor hun aansprakelijkheid jegens de vennootschap of jegens derden.

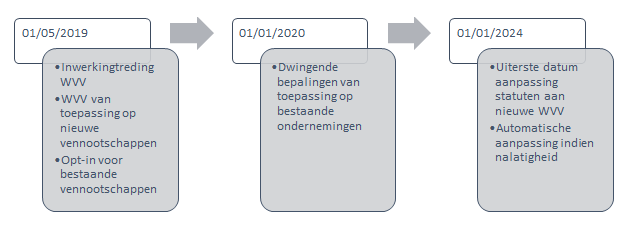

Overgangsregeling

Nieuwe vennootschappen die vanaf 1 mei 2019 worden opgericht, moeten onmiddellijk de nieuwe regels toepassen. Voor reeds bestaande vennootschappen, verenigingen en stichtingen worden de nieuwe dwingende regels van kracht op 1 januari 2020. Bestaande vennootschappen kunnen ook vanaf mei 2019 vrijwillig de nieuwe regels toepassen dankzij de opt-in mogelijkheid. Dit vereist evenwel een statutenwijziging. Het is wel een keuze van alles of niets, men zal dus steeds de statuten in zijn gehaal moeten aanpassen aan het WVV en men zal niet aan “cherry picking” kunnen doen (bvb enkel de aansprakelijkheidsbeperking van bestuurders invoeren).

Indien bestaande vennootschappen niet van deze mogelijkheid gebruik maken, hebben ze tot 1 januari 2024 de tijd om formeel aan te sluiten bij het nieuwe recht en de statuten aan te passen. Indien zij op 1 januari 2024 nog niet zijn omgevormd in een andere vennootschapsvorm, zullen zij worden omgezet in de dichtst aanleunende rechtsvorm. Sowieso zal vanaf een statutenwijziging na 1 januari 2020, de vennootschap aan alle nieuwe regels dienen te voldoen.

U kan steeds contact opnemen met ons kantoor voor meer informatie.

Auteurs:

Julie Vuylsteke, Gert Vanopstal en Joost Peeters

Vertalers:

Frans: Pauline Vanhorenbeke

Engels: Ruben Brosens

---------------------------------------------------------------

Transformez votre entreprise en « SRL »?

Le Code des sociétés et des associations (" CSA") tant attendu a reçu le feu vert de l'Assemblée plénière le 28 février 2019. Depuis le 1er mai 2019, la Belgique dispose d'une nouvelle loi sur les sociétés. La réforme la plus importante du CSA est que la société à responsabilité limitée (« SRL ») deviendra la forme de société à toutes fins utiles et remplacera donc la société privée à responsabilité limitée (« SPRL »). Avec la SRL flexible, le législateur veut concurrencer les pays voisins et rendre ainsi la Belgique plus attrayante pour y établir le siège social d'une société.

La société sans capital minimum

L'une des plus grandes particularités de la SRL est la suppression du capital minimum. Alors qu'il vous fallait un capital de 18.550 euros pour créer une SPRL, ce n'est plus une obligation pour la SRL. La SRL n'a plus de capital social, mais elle dispose de son propre patrimoine composé des apports des actionnaires, des bénéfices reportés et des réserves. La SRL protège toujours le patrimoine privé d'un entrepreneur, de sorte que les créanciers ne peuvent pas saisir le patrimoine privé si l'entreprise se trouve en difficulté.

Quiconque crée une nouvelle SRL à partir du 1er mai 2019 doit toutefois constituer un patrimoine initial suffisant compte tenu de l’activité envisagée. Si le patrimoine initial était manifestement insuffisant pour l’exercice normal des activités commerciales envisagées pendant au moins 2 ans, les fondateurs seront solidairement responsables des obligations de la société si une faillite survient dans les trois ans suivant sa constitution. Afin d’éviter que les fondateurs ne créent une société à la légère, ils doivent établir un plan financier détaillé.

En ce qui concerne le capital des SPRL existant, il sera automatiquement converti en réserve indisponible à partir du 1er janvier 2020.

Répartition des bénéfices

Avant qu'une distribution puisse être faite en faveur des actionnaires, deux tests de distribution devront être effectués : le test de liquidité et le test du bilan. Le test de liquidité doit permettre de déterminer si l'entreprise est en mesure de payer ses dettes à leur échéance dans les 12 mois suivant la distribution. Selon le test du bilan, l'actif net ne peut devenir négatif à la suite des distributions prévues. Les distributions indues peuvent être récupérées, même auprès des actionnaires de bonne foi. Les administrateurs risquent également d'être tenus responsables si la distribution indue résulte de l'absence d'un test de liquidité (correctement exécuté).

La procédure de sonnette d’alarme

Dans la SPRL, la procédure de sonnette d'alarme (art. 332-333 du Code des sociétés) devait être engagée dans les cas où l'actif net de la société était tombé à moins de la moitié (ou 1/4) du capital social. Une telle procédure continuera également d'exister pour la SRL, mais en l'absence de capital, cette procédure est actuellement liée à un test de liquidité et de bilan.

Si i) l'actif net de la SRL est ou risque d'être négatif ou ii) l’organe de direction constate qu'il n'est plus certain que la SRL sera en mesure de payer ses dettes au cours des 12 mois à leur échéance, l’organe de direction doit engager la procédure de sonnette d'alarme.

Le transfert d’actions

Malgré son nom, la SRL n'est pas nécessairement une société à responsabilité limitée. Les restrictions légales existantes en matière de transfert d'actions constituent désormais des droits supplémentaires. Les statuts peuvent stipuler que les actions sont entièrement librement cessibles. Une cotation en bourse est également possible pour une SRL depuis le CSA.

Droits de vote et participation aux bénéfices

L a règle selon laquelle toutes les actions doivent donner des droits égaux deviendra également un droit supplémentaire. Les actionnaires peuvent donc moduler librement les droits de vote et la participation aux bénéfices attachés à chaque action dans les statuts de la SRL.

Cependant, il y a encore quelques limitations, telles que : i) la société doit toujours émettre au moins une action avec droit de vote et une action avec droit bénéficiaire,

- ii) même les actions sans droit de vote pourront voter dans certains cas, par exemple sur des décisions importantes telles qu'une fusion, une modification des droits attachés aux actions ou un transfert transfrontalier du siège social, iii) les actions sans droit de vote bénéficiant d'un dividende préférentiel auront néanmoins le droit de vote si leur dividende n'a pas été payé pendant deux exercices consécutifs, tant que ces arriérés n'ont pas été entièrement réglés, et iv) l'exclusion complète de toute participation aux bénéfices (la clause dite "léonine") reste également interdite pour la SRL.

Administration

Simple ou multiple

Grâce à l'énorme flexibilité de la SRL, l’administration peut également être entièrement réglementé dans les statuts. L’administration peut être simple ou multiple et se compose d'une ou plusieurs personnes physiques ou morales.

Révocabilité

En vertu de la loi actuelle, les administrateurs peuvent être révoqués avec effet immédiat (ad nutum). Le CSA supprime le caractère d'ordre public de cette possibilité de révocabilité ad nutum. Il est désormais possible d'en déroger dans les statuts ou dans le contrat avec l'administrateur (dans la mesure où une telle dérogation contractuelle n'est pas exclue dans les statuts).

Une autre nouveauté est qu'il est explicitement prévu que les administrateurs démissionnaires ou licenciés peuvent prendre eux-mêmes les mesures nécessaires pour publier cette démission au Moniteur belge et dans le registre de la KBO.

Gestion courante

Les administrateurs peuvent déléguer la gestion courante à une ou plusieurs personnes, qui peuvent ou non constituer un collège. Si l'administrateur est une personne morale, il doit désigner un représentant permanent. Il est désormais expressément prévu que ce représentant permanent doit être une personne physique.

L'organisation de la gestion courante doit figurer dans les statuts. Pour la première fois, le législateur fournit une description juridique générale de la notion de gestion courante. La gestion courante comprend les actes et décisions qui ne vont pas au-delà des besoins de la vie quotidienne de l'entreprise, ainsi que les actes et décisions qui ne justifient pas l'intervention de l'organe de direction, soit parce qu'ils sont d'importance mineure, soit parce qu'ils ont un caractère urgent.

Responsabilité des administrateurs

La responsabilité de l'administrateur est clairement définie et limitée. Un administrateur devrait agir dans les limites de ce qu'un administrateur normalement prudent et diligent ferait dans les mêmes circonstances. La responsabilité (extra-contractuelle) des administrateurs est limitée à un montant maximum déterminé en fonction de la taille de l'entreprise (chiffre d'affaires et total du bilan). Le plafond varie entre 125.000 euros et 12 millions d'euros.

Toutefois, les limitations de responsabilité ne s'appliquent pas à toutes les erreurs. Il subsiste une exception, entre autres, pour les cas d'intention frauduleuse et pour les cotisations de sécurité sociale impayées et la fraude fiscale,

La contrepartie de cette limitation de responsabilité est que certaines clauses d'exonération sont interdites. Les sociétés ne peuvent en aucun cas exonérer ou indemniser à l'avance leurs administrateurs de leur responsabilité vis-à-vis de la société ou de tiers.

Dispositions transitoires

Les nouvelles sociétés créées à partir du 1er mai 2019 doivent appliquer immédiatement les nouvelles règles. Pour les sociétés, associations et fondations existantes, les nouvelles règles obligatoires entreront en vigueur le 1er janvier 2020. Les entreprises existantes pourront également appliquer volontairement les nouvelles règles à partir de mai 2019, grâce à l'option opt-in.

Cela nécessite toutefois une modification des statuts. Il s'agit d'un choix de tout ou rien, de sorte qu'il sera toujours nécessaire d'adapter les statuts au CSA et non « à la carte » (par exemple, introduire uniquement la limitation de la responsabilité des administrateurs).

Si les sociétés existantes ne font pas usage de cette possibilité, elles ont jusqu'au 1er janvier 2024 pour adhérer formellement à la nouvelle loi et modifier les statuts. Si, au 1er janvier 2024, ils n'ont pas encore été convertis en une autre forme de société, ils seront convertis en la forme juridique la plus proche. En tout état de cause, à compter d'une modification des statuts postérieure au 1er janvier 2020, la société devra se conformer à toutes les nouvelles règles.

Vous pouvez toujours contacter notre cabinet pour plus d’informations.

--------------------------------------------------------------

Does your company change to a “BV”?

The long awaited Code of Companies and Associations (“Wetboek van Vennootschappen en Verenigingen”)("WVV") received the green light in the “Kamer” in a plenary session on 28 February 2019. As of 1 May 2019, Belgium has a new company law. The most important reform in the WVV is that the Private Company ("BV") will become the company form for all purposes and will therefore replace the Private Company with Limited Liability ("BVBA"). With the flexible BV, the legislator wants to compete with the neighbouring countries and thus make Belgium more attractive for establishing the registered office of a company.

The company without a minimum capital

One of the main characteristics of the BV is the abolition of the minimum capital. While you needed a capital of 18,550 euros to set up a BVBA in the past, this is no longer a requirement for the BV. The BV no longer has any capital, but it does have an equity consisting of the shareholders' contributions, the profits carried forward and the reserves. The BV still shields the private a ssets of an entrepreneur, so that creditors cannot seize the private assets if the company finds itself in difficulties.

However, anyone who establishes a new BV as of 1 May 2019 must provide sufficient initial capital in view of the intended activity. If the initial capital was clearly insufficient for the normal conduct of the intended business activities in at least two years' time, the founders will be jointly and severally liable for the obligations of the company if a bankruptcy follows within three years of its incorporation. In order to ensure that founders would not set up a company too lightly, they have to draw up a detailed financial plan.

As far as the capital in the existing BVBA’s is concerned, it will be automatically converted into an unavailable reserve as from 1 January 2020.

Profit distributions

Before a distribution can be made in favour of the shareholders, two distribution tests will have to be carried out: the liquidity test and the balance sheet test. The liquidity test must determine whether the company is able to pay its debts as they fall due in the 12 months following the distribution. According to the balance sheet test, the net assets may not become negative as a result of the planned distributions. Undue distributions may be recovered, even from bona fide shareholders. The directors also risk being held liable if the undue distribution is the result of the absence of a (properly executed) liquidity test.

The alarm bell procedure

In the BVBA, the alarm bell procedure (art. 332-333 “W. Venn.”) had to be started, in cases where the company's net assets had fallen to less than half (or 1/4th) of the share capital. Such a procedure will also continue to exist for the BV, but in the absence of a capital, this procedure is currently linked to a liquidity and balance sheet test.

If i) the net assets of the BV are or are at risk to be negative or ii) the management board establishes that it is no longer certain that the BV will be able to pay its debts in the coming 12 months as they become due and payable, the management board must initiate the alarm bell procedure.

The transfer of shares

Despite its name, the BV is not necessarily a private limited company. The existing statutory restrictions on the transfer of shares are now non-peremptory rules. The articles of association may stipulate that the shares are fully freely transferable. A stock exchange listing is also possible for a BV since the WVV.

Voting rights and profit-participation

The rule that all shares must give equal rights will also become non-peremptory law The shareholders may therefore freely modulate the voting rights and profit-participation attached to each share in the BV's articles of association.

However, there still remain some limitations, such as: i) the company must always issue at least one share with voting rights and one share with profit rights ii) even non-voting shares will still be able to cast votes in certain cases, for example on important decisions such as a merger, a change in the rights attached to the shares or a cross-border transfer of the registered office, iii) non-voting shares benefiting from a preferential dividend will nevertheless be entitled to voting rights if their dividend has not been paid for two consecutive financial years, as long as these arrears have not been fully settled, and iv) the complete exclusion of all profit participation (the so-called "lion's share clause") also remains prohibited for the BV.

Governance

Single or multiple headed

Due to the enormous flexibility of the BV, the management board can also be fully regulated in the articles of association. The board of directors can be one- or multiple-headed and consists of one or more natural or legal persons.

Disposability

Under current law, directors can be disposed of with immediate effect (ad nutum). The WVV abolishes the public order character of this ad nutum disposability. It is now possible to deviate from this in the articles of association or in the contract with the director (insofar as such a contractual deviation is not excluded in the articles of association).

Another new feature is that it is explicitly provided that directors who have resigned or have been dismissed can take the necessary steps themselves to publish this resignation in the “Belgisch Staatsblad” and the “KBO-register”.

Daily management

The directors may delegate the day-to-day management to one or more persons, who may or may not form a college. If the director is a legal person, he must appoint a permanent representative. It is now explicitly provided that this permanent representative must be a natural person.

The organisation of the daily management must be included in the articles of association. For the first time, the legislator provides a general legal description of the concept of daily management. The daily management includes acts and decisions that do not go beyond the needs of the daily life of the company, as well as acts and decisions that do not justify the intervention of the management body, either because they are of minor importance or because they are urgent in nature.

Directors' liability

The director's liability is clearly defined and limited. A director has to act within the range of what a normally prudent and careful director would do in the same circumstances. The (extra) contractual liability of the directors is limited to a maximum amount that is determined on the basis of the size of the company (turnover and balance sheet total). The upper limit varies between 125.000 euro and 12 million euro.

However, the limitations on liability do not apply to all types of errors. There remains an exception for cases involving fraudulent intent and for unpaid social security contributions and tax fraud, among other things.

The counterpart of this limitation of liability is the prohibition of certain exoneration clauses. Under no circumstances may companies exonerate or indemnify their directors in advance for their liability to the company or to third parties.

Transitional arrangement

New companies established as from 1 May 2019 must immediately apply the new rules. For existing companies, associations and foundations, the new mandatory rules will come into force on 1 January 2020. Existing companies will also be able to voluntarily apply the new rules as from May 2019, thanks to the opt-in option. However, this requires an amendment of the articles of association. It is a choice of all or nothing, so it will always be necessary to adapt the articles of association to the WVV and not to be "cherry picking" (e.g. only introduce the limitation of liability of directors).

If existing companies do not make use of this possibility, they have until 1 January 2024 to formally join the new law and to amend the articles of association. If, on 1 January 2024, they have not yet been converted into another form of company, they will be converted into the closest legal form. In any case, in the event of an amendment of the articles of association after 1 January 2020, the company will have to comply with all the new rules.